En un accidente de tránsito, ¿quién tiene la culpa?

La culpa la carga quien causó el choque, pero quién paga lo definen las leyes de tu estado (at-fault o no-fault), el reporte policial, la evidencia y los ajustadores. Con negligencia comparativa te pueden asignar un porcentaje de culpa, y cuánto cobras depende de ese número y de tu estado.

📌 Datos clave

- 📍 12 estados más Puerto Rico son "no-fault": ahí cada quien le reclama primero a su propia aseguranza

- ⚖️ En negligencia comparativa te asignan un porcentaje de culpa, y cuánto cobras depende de ese número

- ❌ En 4 estados (Alabama, Maryland, North Carolina, Virginia) si tienes 1% de culpa no cobras nada

- 🚗 Al que te pega por atrás se le presume la culpa por no guardar distancia, aunque frenes de golpe

- 📄 Fotos, video, testigos y cámaras son la evidencia que baja tu porcentaje de culpa

- ⚠️ No admitas culpa ni digas "perdón" en la escena: puede usarse en tu contra ante el ajustador

📑 Contenido

- Entonces, ¿quién tiene la culpa en un choque?

- "At-fault" vs "no-fault": todo empieza por tu estado

- La negligencia comparativa: te pueden asignar un porcentaje de culpa

- Quién decide de verdad quién tuvo la culpa

- Qué juntar en la escena para bajar tu porcentaje de culpa

- Qué NO decir en la escena (aunque estés nervioso)

- Qué pasa si la culpa es tuya

La culpa (en inglés, fault) la carga quien causó el choque, casi siempre por manejar distraído, ir rápido, no respetar una señal o no guardar distancia. Pero quién termina pagando no lo decide tu palabra ni la del otro: lo definen las leyes de tu estado, el reporte policial, la evidencia y los ajustadores de seguro.

Dos cosas cambian todo según dónde vivas: si tu estado es "at-fault" o "no-fault", y cómo reparte la culpa cuando los dos manejaron mal. Aquí te lo explicamos claro y te decimos qué hacer (y qué callar) en la escena.

Decir "perdón" o "fue mi culpa" en la escena puede usarse en tu contra ante el ajustador. Reconoce el error solo si de verdad lo cometiste y ante quien corresponda, nunca por nervios. Más abajo tienes la lista de lo que sí y lo que no conviene decir.

Entonces, ¿quién tiene la culpa en un choque?

La culpa es de quien provocó el accidente: el que se pasó el alto, el que iba manejando y texteando, el que no respetó tu preferencia de paso o el que te pegó por atrás. En la práctica, pocas veces es 100% de uno solo.

Muchos choques tienen culpa repartida. Y a veces no hay un culpable claro: una falla mecánica, pavimento mojado o niebla pueden causar el accidente sin que ningún conductor haya sido negligente.

Hay un caso donde la culpa suele caer del mismo lado: cuando te pegan por atrás. Al conductor de atrás se le presume responsable por no guardar la distancia debida, aunque tú hayas frenado de golpe. No es una regla absoluta (puede probarse lo contrario), pero es la presunción con la que arrancan la mayoría de los ajustadores.

"At-fault" vs "no-fault": todo empieza por tu estado

Antes de discutir de quién fue la culpa, importa saber en qué tipo de estado chocaste. Hay dos sistemas y determinan a quién le reclamas primero.

Estado at-fault (tort). Es el sistema de la mayoría de los estados. El conductor culpable (y su aseguranza) responde por los daños del otro. Aquí puedes demandar sin restricciones: el culpable puede ser demandado por el otro conductor y sus pasajeros, incluso por dolor y sufrimiento.

Estado no-fault (sin culpa). En 12 estados más Puerto Rico, tras el choque cada quien le reclama a su PROPIA aseguranza sus gastos médicos, sin importar quién tuvo la culpa. Por eso en esos estados es obligatorio llevar una cobertura llamada PIP.

En Puerto Rico funciona parecido, pero con una diferencia importante: el reclamo por lesiones no va a una aseguranza privada, sino al sistema público de la isla (la ACAA). Si chocaste allá, tu parte médica se maneja por ese esquema estatal, no por una póliza PIP como en el continente.

"No-fault" NO quiere decir que nadie tuvo la culpa ni que nadie paga. Solo cambia a quién le reclamas tus lesiones primero: a tu propia póliza. La culpa sigue existiendo, importa para tu récord y para los daños del carro, y puedes salir del sistema y demandar si tus lesiones son graves.

Qué cubre el PIP en un estado no-fault

El PIP (Personal Injury Protection) paga, de tu propia póliza y sin pelear por la culpa: gastos médicos, salarios perdidos, costos funerarios y otros gastos de bolsillo tuyos y de tus pasajeros.

Puedes salir del no-fault y demandar al otro conductor cuando tus lesiones superan el "umbral" (threshold) que fija tu estado. Hay dos tipos de umbral.

| Tipo de estado | A quién le reclamas tus lesiones | Estados |

|---|---|---|

| No-fault, umbral verbal (demandas si la lesión es grave o permanente) | Primero a tu propia póliza (PIP) | Florida, Michigan, New Jersey, New York, Pennsylvania |

| No-fault, umbral monetario (demandas si las facturas médicas pasan cierto monto) | Primero a tu propia póliza (PIP) | Hawaii, Kansas, Kentucky, Massachusetts, Minnesota, North Dakota, Utah |

| At-fault (tort) | A la aseguranza del culpable, sin restricción para demandar | El resto de los estados |

En New Jersey, Pennsylvania y Kentucky el conductor incluso puede ELEGIR entre no-fault y cobertura tort tradicional al contratar su póliza. Si vives ahí, revisa qué opción marcaste.

La negligencia comparativa: te pueden asignar un porcentaje de culpa

Cuando los dos conductores tuvieron algo de responsabilidad, el estado no dice "culpable o inocente": reparte la culpa en porcentajes. Y cuánto cobras depende de ese número.

Hay tres sistemas y cambian mucho el resultado. En el mismo choque, con 30% de culpa tuya, puedes cobrar el 70% en un estado y CERO en otro.

| Sistema | Qué significa para ti | Dónde se usa |

|---|---|---|

| Negligencia contributiva pura | Si tuviste cualquier parte de culpa, aunque sea 1%, no cobras NADA | Alabama, Maryland, North Carolina, Virginia (y Washington D.C.) |

| Comparativa modificada (lo más común) | Cobras solo si tu culpa está por debajo del tope: menos de 50% (regla del 50%) o 50% o menos (regla del 51%). Pasado ese límite, no cobras | La mayoría de los estados |

| Comparativa pura | Cobras la parte que NO es tu culpa, aunque tengas mucha. Con 99% de culpa, cobras ese 1% | Cerca de un tercio de los estados, entre ellos California, Florida y New York |

Un ejemplo simple. Digamos que los daños suman USD 10,000 y el ajustador te asigna 40% de culpa.

- En un estado de comparativa pura (como California): cobras el 60%, o sea USD 6,000.

- En un estado de comparativa modificada: con 40% todavía cobras USD 6,000, porque estás por debajo del tope.

- En un estado de negligencia contributiva (como Virginia): cobras USD 0, porque tuviste parte de la culpa.

Ese porcentaje que te asignan no es un trámite menor: es literalmente cuánta plata cobras o pagas. Por eso el ajustador del otro seguro va a empujar para subirte tu porcentaje. La evidencia que juntes en la escena es lo que baja ese número.

Quién decide de verdad quién tuvo la culpa

No lo decide el conductor que grita más fuerte. En un reclamo normal, la culpa se arma con tres piezas.

El reporte policial. Cuando la policía llega, hace un reporte con lo que ve, lo que declaran los conductores y los testigos, y a veces su opinión de quién causó el choque. Los ajustadores le dan mucho peso. Pide el número de reporte antes de irte.

Los ajustadores de seguro. Cada aseguranza asigna un ajustador que investiga: revisa fotos, daños, el reporte, declaraciones y las leyes del estado. Ellos son los que ponen el porcentaje de culpa. Recuerda que el ajustador del otro seguro trabaja para pagar lo menos posible.

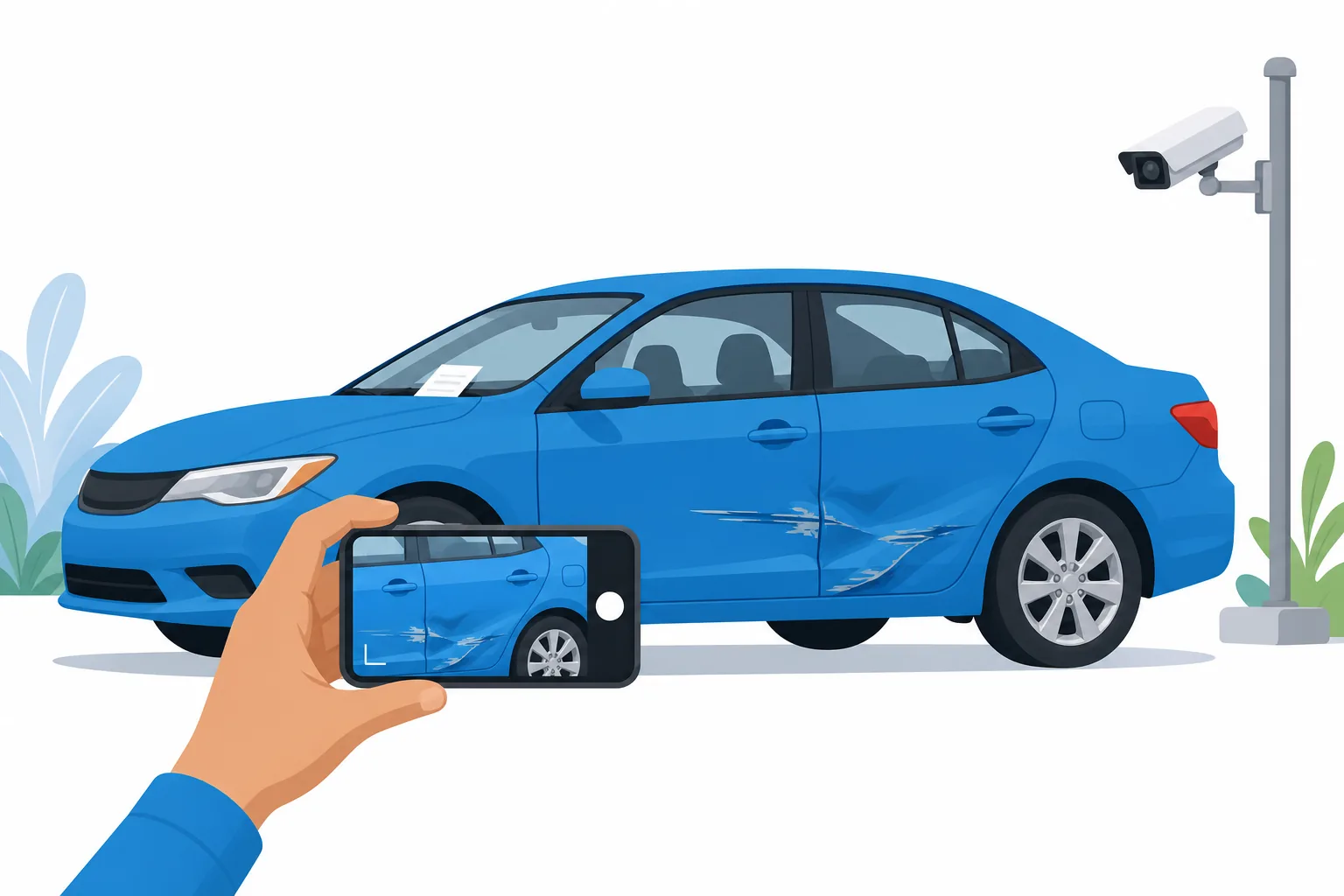

La evidencia. Fotos, videos, testigos y cámaras pesan más que cualquier discusión. Es la única parte que tú controlas en la escena.

Qué juntar en la escena para bajar tu porcentaje de culpa

Si estás bien y es seguro moverte, esto es lo que baja tu porcentaje de culpa y respalda tu reclamo.

- Fotos y video. Los dos carros, todos los daños, las placas, la posición en la calle, semáforos, señales, marcas de frenado y el estado del pavimento o el clima.

- Datos del otro conductor. Nombre, licencia, placas, aseguranza y número de póliza. Toma foto de su licencia y su tarjeta de seguro.

- Testigos. Nombre y teléfono de cualquiera que haya visto el choque. Un testigo neutral, sin relación contigo ni con el otro, es lo que más pesa.

- Cámaras cercanas. Fíjate si hay cámaras de tráfico, de negocios o timbres con cámara que hayan grabado. Anótalo para pedir el video después.

- El reporte policial. Pide el número y cómo conseguir la copia.

Manda todo (fotos, video, datos, número de reporte) a tu propio correo o a tu aseguranza el mismo día, mientras lo tienes fresco. Los reclamos se ganan o se pierden por la evidencia, y la memoria falla rápido. Si te lesionaste, revisa cuánto puede tardar el reclamo para no quedarte sin plazo.

Qué NO decir en la escena (aunque estés nervioso)

Lo que dices en el lugar del choque puede terminar en el reporte y en manos del ajustador contrario. No admitas culpa, no discutas, no adivines. Solo intercambia datos y documenta.

| Sí conviene | Mejor evitar |

|---|---|

| "¿Estás bien? ¿Necesitas una ambulancia?" | "Perdón, fue mi culpa" |

| Intercambiar licencia, placas y seguro | "No te vi / venía distraído" |

| Llamar a la policía y pedir el reporte | "No pasa nada, arreglémoslo entre nosotros" sin reporte |

| Tomar fotos y datos de testigos | Firmar cualquier papel que te ponga el otro conductor |

| Decir solo los hechos si te preguntan | Aceptar un pago en efectivo del otro para no reportar |

Aceptar dinero en efectivo del otro conductor para "no meter al seguro" suele salir caro: si después aparecen daños o lesiones, ya cerraste tu reclamo y perdiste la evidencia. Reporta siempre, aunque el golpe se vea chico.

Qué pasa si la culpa es tuya

Si te asignan la culpa, la aseguranza reporta el accidente al DMV, lo que puede afectar tu récord de manejo. Tu prima suele subir en la siguiente renovación, y en una infracción grave te pueden citar a corte o suspender la licencia.

Los daños de TU carro solo te los paga tu aseguranza si tienes cobertura amplia. Con full cover tu carro entra al reclamo; con solo la cobertura mínima (liability), tu propio carro corre por tu cuenta. Y recuerda el deducible: es lo que pones tú antes de que el seguro pague.

Manejar sin seguro cuando tienes la culpa es el peor escenario: respondes de tu bolsillo por todo, más multas y posible suspensión.

Y un punto que a muchos paisanos les cuesta caro: si causas el choque y tu aseguranza descubre que manejabas sin una licencia de USA válida, puede negarse a pagar los daños de tu propio carro. Manejar sin licencia no te quita la culpa; te la agrava y suma sus propias multas.

Preguntas frecuentes

Si me chocan por atrás, ¿siempre paga el otro?+

¿"No-fault" significa que nadie tuvo la culpa?+

¿Puedo cobrar si yo también tuve parte de la culpa?+

¿Necesito llamar a la policía aunque el golpe se vea chico?+

¿Quién paga los daños de mi propio carro si la culpa fue mía?+

📅 Qué cambió en esta actualización

- 2 de julio de 2026: Reescribimos la guía completa: agregamos la tabla de estados con culpa vs sin culpa, explicamos cómo la negligencia comparativa te asigna un porcentaje y cuánto cobras según tu estado, aclaramos que en Puerto Rico las lesiones van por el sistema público (ACAA) y no por PIP privada, y sumamos qué juntar, qué no decir en la escena y qué pasa si causas el choque manejando sin licencia de USA.

Fuentes consultadas

- Insurance Information Institute (III) — Background on: No-fault auto insurance · Consultado el 2 de julio de 2026

- Legal Information Institute, Cornell Law School (Wex) — Comparative negligence · Consultado el 2 de julio de 2026

- Legal Information Institute, Cornell Law School (Wex) — Contributory negligence · Consultado el 2 de julio de 2026

Sigue leyendo

Qué es el SR-22: no es un seguro, es un certificado (y qué implica)

El SR-22 no es un seguro: es un certificado que tu aseguradora presenta al estado. Te decimos por qué te lo piden, cuánto sube la prima y cuánto dura.

Actualizado: 3 de julio de 2026

Chocaron mi carro estacionado: qué hacer y quién paga

Chocaron tu carro estacionado y no hay nadie. Documenta, haz el reporte policial y mira quién paga: el seguro del culpable o tu collision con deducible.

Actualizado: 3 de julio de 2026

Qué papeles necesitas para asegurar un carro en USA (y con ITIN)

Los 5 papeles para asegurar tu carro en USA: licencia, registración, VIN, domicilio y pago. Y qué aceptan si tienes ITIN o licencia extranjera.

Actualizado: 3 de julio de 2026