Aseguranzas de carro baratas: las más económicas y cómo sacarlas

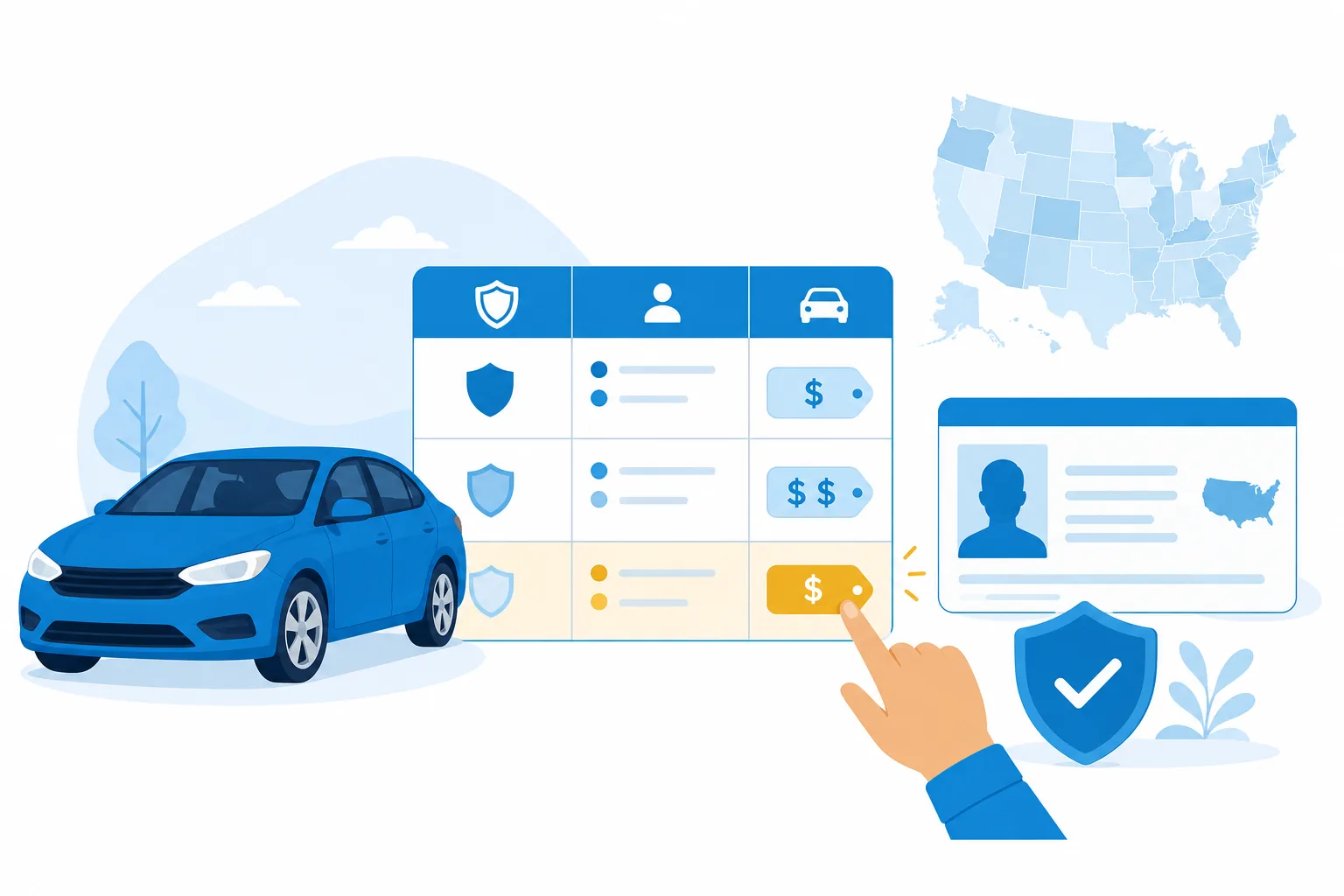

Las aseguranzas de carro más baratas en Estados Unidos son GEICO, State Farm, Travelers y Erie, con cobertura mínima desde unos $41 a $45 al mes en promedio (USAA es aún más barata, de unos $29 a $41, pero solo para militares y sus familias). El precio real depende de tu estado, edad, historial y crédito, así que conviene cotizar con tus datos en 2 o 3 compañías antes de firmar.

📌 Datos clave

- 💵 Cobertura mínima (responsabilidad civil): promedio nacional unos $52/mes; las más baratas desde unos $41/mes

- 🛡️ Cobertura amplia (full coverage): promedio unos $193/mes, alrededor de 2.5 veces más que solo la mínima

- 🪪 Sí se puede asegurar sin Seguro Social: usa tu ITIN, licencia, pasaporte o matrícula consular

- 📞 Para cotizar rara vez te exigen el SSN; para comprar, lleva tu ITIN y llama por teléfono mejor que usar la web

- ⚠️ El mínimo legal varía por estado (California 30/60/15, Texas 30/60/25) y muchas veces no alcanza tras un choque

- 🚫 No dejes huecos de cobertura: un lapso de 31 días o más puede subir tu prima alrededor de 22.4% (unos $315 al año)

📑 Contenido

- Las aseguranzas de carro más baratas ahora mismo

- Por qué la misma aseguranza te cuesta distinto según dónde vivas

- Cómo sacar aseguranza barata sin número de Seguro Social

- Si acabas de llegar y no tienes crédito ni historial de manejo en USA

- La trampa del "más barato": cuándo la póliza barata te sale carísima

- Trucos legítimos para pagar menos cada mes

- Entonces, ¿cuál elijo?

Las aseguranzas de carro más baratas en Estados Unidos hoy son GEICO, State Farm, Travelers, Erie y USAA, con cobertura mínima (responsabilidad civil) desde unos $29 a $45 al mes en promedio. Pero el precio que tú vas a pagar depende de tu estado, tu edad, tu historial y tu crédito, así que el número de abajo es una referencia, no una promesa. Aquí te ponemos la tabla primero, y después lo que ninguna aseguradora te cuenta: cómo sacarla sin número de Seguro Social y cuándo la póliza "barata" te termina saliendo carísima.

Las aseguranzas de carro más baratas ahora mismo

Estas son, en promedio nacional, las compañías más baratas para cobertura mínima. Todos los precios son mensuales aproximados y varían por estado, edad e historial. La cobertura amplia (full coverage) cuesta bastante más: el promedio nacional ronda los $193 al mes, alrededor de 2.5 veces lo que cuesta solo la responsabilidad civil (unos $52 al mes).

| Compañía | Mínima (aprox./mes) | Nota |

|---|---|---|

| USAA | $29 a $41 | La más barata, pero solo para militares, veteranos y sus familias |

| GEICO | $41 | De las más baratas abiertas a todos a nivel nacional |

| State Farm | $43 | Red grande de agentes; bueno si prefieres hablar en persona |

| Erie | $44 | Muy barata donde está disponible (no opera en todos los estados) |

| Travelers | $45 | Opción barata y estable a nivel nacional |

| American Family | $51 | De las más baratas abiertas a todos |

| Auto-Owners | $51 | Económica donde está disponible |

| Progressive | $53 | Suele aceptar ITIN; útil si acabas de llegar |

⚠️ USAA aparece primera, pero ojo: solo asegura a militares activos, veteranos y sus familiares directos. Si no entras en ese grupo, no es una opción para ti. La pusimos para que sepas que ese "número mágico" que a veces ves por ahí casi siempre es de USAA.

Una cosa más antes de seguir: ser barato hoy no significa ser barato siempre. Estas compañías suben y bajan tarifas, y la más barata para tu vecino puede no serlo para ti. Por eso lo que de verdad sirve es cotizar en 2 o 3 de estas compañías con tus datos antes de firmar nada.

Por qué la misma aseguranza te cuesta distinto según dónde vivas

Tal vez un primo en otro estado paga la mitad que tú por la misma compañía. No te están estafando: el precio del seguro se arma con tu situación, y la ubicación pesa muchísimo. Esto es lo que más mueve la cuota:

- Tu estado y tu código postal. Una zona con mucho tráfico, robos o accidentes encarece la prima. Dos estados vecinos pueden tener precios muy distintos.

- Tu edad y tu historial de manejo. Sin tickets ni choques pagas menos; un récord limpio es de lo que más ahorra.

- Tu crédito en USA. En la mayoría de los estados, un mal crédito o no tener crédito sube fuerte la tarifa.

- El carro. Modelo, año y para qué lo usas también cambian el número.

Hay tres estados donde el crédito no se puede usar para fijar tu prima: California, Hawái y Massachusetts (y Michigan limita su uso). Si acabas de llegar y todavía no tienes crédito, vivir en uno de esos estados te quita un golpe de encima. Si quieres ver cuánto cuesta en un estado concreto, mira nuestra guía de seguros de autos baratos en New York como ejemplo de cómo cambia el precio por lugar.

Cómo sacar aseguranza barata sin número de Seguro Social

Aquí va la respuesta clara a la duda más importante si acabas de llegar: sí se puede asegurar un carro sin Seguro Social. La clave es saber con qué documentos y con qué compañías, porque varía según el estado y la aseguradora.

Lo primero, un matiz que te ahorra dolores de cabeza: casi ninguna compañía pide Seguro Social para cotizar. Donde a veces lo piden es al momento de comprar la póliza, pero la mayoría acepta tu ITIN como alternativa. El truco práctico: el cotizador en línea a veces te obliga a llenar el campo de SSN, así que es mejor llamar por teléfono o ir con un agente (pide que te atiendan en español) en lugar de pelearte con la página web.

Documentos que las compañías suelen aceptar en lugar del Seguro Social:

- ITIN (el número del IRS para impuestos).

- Tu licencia de manejo, incluidas las que dan algunos estados sin importar tu estatus migratorio (como la AB60 en California).

- Pasaporte extranjero.

- Matrícula consular.

Compañías como GEICO, Progressive, Dairyland, The General, Liberty Mutual e Infinity aceptan ITIN o venden sin exigir Seguro Social en varios estados. No lo tomes como regla nacional fija: confirma por teléfono en tu estado, porque la aceptación cambia de un lugar a otro. Si quieres profundizar en el papeleo, te dejamos las guías de aseguranzas de carros sin licencia y qué papeles necesitas para asegurar un auto en USA.

💡 En pocas palabras: sin Seguro Social, cotizar es fácil; para comprar, lleva tu ITIN y tu licencia, y llama por teléfono. Si ya tienes ITIN, también te abre la puerta a bancos que financian con ITIN para carros.

Si acabas de llegar y no tienes crédito ni historial de manejo en USA

Aquí va una verdad que conviene saber de entrada: aunque hayas manejado 20 años en México, en Estados Unidos te tratan como conductor nuevo. Las compañías miran tu historial de manejo en USA y tu crédito en USA, y si no los tienes todavía, eso encarece la prima el primer año. No es contra ti; es cómo calculan el riesgo cuando no te conocen.

El crédito pesa mucho: con mal crédito puedes pagar bastante más que alguien con buen crédito por la misma cobertura. La buena noticia es que esto baja con el tiempo. Qué puedes hacer para que el golpe inicial sea menor:

- Cotiza en varias compañías. Algunas castigan menos la falta de historial que otras, y solo lo sabes comparando.

- Empieza con lo que de verdad necesitas y sube la cobertura cuando tu situación mejore, no al revés.

- Construye crédito en paralelo. A medida que tienes historial, las renovaciones bajan.

- Pregunta por descuentos desde el primer día (los vemos más abajo): muchos no te los ofrecen si no preguntas.

Si todavía estás resolviendo la licencia, mira cómo sacar la licencia sin Seguro Social.

La trampa del "más barato": cuándo la póliza barata te sale carísima

El error más caro que comete un recién llegado es comprar el número más bajo sin mirar qué cubre. La póliza más barata casi siempre es la cobertura mínima legal de tu estado, y el mínimo legal muchas veces no alcanza para protegerte de verdad.

Primero, traduzcamos el código que vas a ver. Cuando dicen 25/50/25, significa: $25,000 por cada persona lesionada, $50,000 en total por accidente, y $25,000 para daños a la propiedad del otro. Los mínimos cambian por estado:

| Estado | Mínimo legal de responsabilidad |

|---|---|

| California | 30/60/15 (subió el 1 de enero de 2025; antes era 15/30/5) |

| Texas | 30/60/25 |

| Florida | $10,000 de gastos médicos (PIP) + $10,000 de daños a propiedad |

Ahora la parte honesta. Imagina que causas un choque y la persona del otro carro tiene una lesión de $40,000, pero tu límite por persona es de $25,000.

La aseguradora paga los $25,000 y los $15,000 que faltan los pagas tú de tu bolsillo. Y pueden ir contra tu sueldo o tus bienes para cobrarlos. Una sola hospitalización seria puede pasar de $100,000, así que el mínimo se agota rápido.

La buena noticia: subir los límites de responsabilidad suele costar solo unos dólares más al mes. Por poco más, duermes tranquilo.

Si decides quedarte en el mínimo, al menos hazlo sabiendo a qué te expones. Y entiende bien tu deducible: es lo que pagas tú antes de que entre el seguro.

Trucos legítimos para pagar menos cada mes

No hace falta sacrificar cobertura para ahorrar. Estos descuentos son reales y aplican incluso con presupuesto ajustado. Pídelos por nombre, porque muchas veces no te los ofrecen solos:

- Paga el año completo (pay-in-full). Si puedes adelantar la prima anual, te ahorras dinero frente a pagar mes a mes. Es de los descuentos de mayor impacto.

- Manejo monitoreado (telematics). Programas como Drivewise (Allstate) o SmartRide (Nationwide) miden cómo manejas; si manejas bien, el ahorro promedia cerca del 20% (alrededor de $332 al año en las compañías top).

- Junta tus pólizas (bundle). Asegurar carro y renta/casa con la misma compañía puede ahorrar hasta unos $834 al año.

- Varios carros bajo el mismo techo. Asegurar más de un carro en la misma póliza puede bajar el precio fuerte; combinando descuentos algunos pasan el 50% de ahorro.

- No dejes huecos de cobertura. Un lapso sin seguro encarece tu próxima póliza: un hueco de hasta 30 días sube cerca de 10.6% (unos $149 al año) y de 31 días o más, alrededor de 22.4% (unos $315 al año). California es la excepción: ahí no te pueden subir la prima por un lapso.

- Sube el deducible con cuidado. Un deducible más alto baja tu cuota mensual, pero te deja pagando más de tu bolsillo si chocas. Solo conviene si tienes ese dinero guardado.

💡 El hueco de cobertura es el ahorro que más gente pierde sin darse cuenta. Por eso no canceles tu seguro entre carros, y recuerda que manejar sin seguro tiene su propio costo: revisa la multa por no tener seguro de auto en USA.

Entonces, ¿cuál elijo?

Depende de tu situación. En lugar de un solo "ganador", aquí tienes una guía rápida según en cuál te reconoces:

- Recién llegado, sin Seguro Social: empieza por GEICO o Progressive, que suelen aceptar ITIN, y llama por teléfono con tu ITIN y tu licencia a mano.

- Quieres solo el mínimo legal y lo más barato: compara GEICO, State Farm y Travelers, pero entiende que el mínimo te deja expuesto si pasa algo serio.

- Tienes familia y quieres dormir tranquilo: sube los límites por encima del mínimo (cuesta poco más) y pregunta por el descuento de juntar pólizas.

- Eres militar o veterano (o tu familia): cotiza primero con USAA; suele ser la más barata para ti.

Hagas lo que hagas, la regla de oro es la misma: cotiza con tus datos reales en 2 o 3 compañías antes de firmar. Es gratis, toma unos minutos por teléfono, y es la única forma de saber cuál es de verdad la más barata para ti. Si quieres entender el panorama completo de precios primero, te dejamos cuánto cuesta un seguro de auto en Estados Unidos.

Preguntas frecuentes

¿Me van a pedir el número de Seguro Social para cotizar?+

¿Existe algún seguro que se pague por días o por semanas?+

¿La aseguranza más barata es siempre la mejor para mí?+

¿Cuánto más pago por dejar un hueco entre una póliza y otra?+

📅 Qué cambió en esta actualización

- 20 de junio de 2026: Publicamos esta guía con las aseguranzas de carro más baratas y sus precios mensuales aproximados para 2026. Agregamos lo que ninguna aseguradora explica: cómo sacar tu póliza sin número de Seguro Social usando el ITIN, qué esperar el primer año si acabas de llegar y no tienes crédito, cuándo la cobertura más barata te deja expuesto tras un choque, y trucos reales para pagar menos cada mes.

Fuentes consultadas

- NerdWallet — Average car insurance cost · Consultado el 20 de junio de 2026

- ValuePenguin — 10 Cheapest Car Insurance Companies · Consultado el 20 de junio de 2026

- The Zebra — Car insurance without an SSN · Consultado el 20 de junio de 2026

- Clearsurance — Compañías que no piden número de Seguro Social · Consultado el 20 de junio de 2026

- MoneyGeek — Requisitos mínimos de seguro por estado · Consultado el 20 de junio de 2026

- MoneyGeek — Cómo afecta un lapso de cobertura a tu tarifa · Consultado el 20 de junio de 2026

- insure.com — Niveles de cobertura mínima (qué significa 25/50/25) · Consultado el 20 de junio de 2026

- Policygenius — Descuentos por manejo monitoreado (telematics) · Consultado el 20 de junio de 2026

Sigue leyendo

Qué es el SR-22: no es un seguro, es un certificado (y qué implica)

El SR-22 no es un seguro: es un certificado que tu aseguradora presenta al estado. Te decimos por qué te lo piden, cuánto sube la prima y cuánto dura.

Actualizado: 3 de julio de 2026

Chocaron mi carro estacionado: qué hacer y quién paga

Chocaron tu carro estacionado y no hay nadie. Documenta, haz el reporte policial y mira quién paga: el seguro del culpable o tu collision con deducible.

Actualizado: 3 de julio de 2026

Qué papeles necesitas para asegurar un carro en USA (y con ITIN)

Los 5 papeles para asegurar tu carro en USA: licencia, registración, VIN, domicilio y pago. Y qué aceptan si tienes ITIN o licencia extranjera.

Actualizado: 3 de julio de 2026