Aseguranzas

La aseguranza de carro es obligatoria en casi todos los estados de USA. Pero los precios varían muchísimo según tu historial, tu ZIP code y la compañía. Te ayudamos a entender qué coberturas necesitas, cómo comparar cotizaciones y qué hacer si tienes un accidente.

Qué es el SR-22: no es un seguro, es un certificado (y qué implica)

El SR-22 no es un seguro: es un certificado que tu aseguradora presenta al estado. Te decimos por qué te lo piden, cuánto sube la prima y cuánto dura.

Actualizado: 3 de julio de 2026

State Farm en español: teléfono, atención al cliente y cómo cotizar

Teléfono de State Farm en español (800-782-8332), cómo llegar a atención al cliente, encontrar un agente local, cotizar en español y qué seguros ofrece.

Actualizado: 3 de julio de 2026

Seguros Sin Barreras: qué es y cómo comparar antes de firmar

Seguros Sin Barreras es una agencia (broker) que vende pólizas de varias aseguradoras y atiende en español. Qué es, para quién sirve y cómo comparar.

Actualizado: 3 de julio de 2026

Seguros de autos en New Jersey: mínimo, Basic vs Standard y costo

Qué cobertura mínima exige NJ, la diferencia Basic vs Standard, el PIP no-fault, cuánto cuesta y cómo asegurar tu carro sin licencia de USA.

Actualizado: 3 de julio de 2026

Seguro de carro por un día: la verdad y las salidas reales

Casi ninguna aseguradora vende seguro de carro de 1 día. Te explicamos por qué y las salidas reales: non-owner, endoso de Uber, el seguro del rental y más.

Actualizado: 3 de julio de 2026

Qué papeles necesitas para asegurar un carro en USA (y con ITIN)

Los 5 papeles para asegurar tu carro en USA: licencia, registración, VIN, domicilio y pago. Y qué aceptan si tienes ITIN o licencia extranjera.

Actualizado: 3 de julio de 2026

Chocaron mi carro estacionado: qué hacer y quién paga

Chocaron tu carro estacionado y no hay nadie. Documenta, haz el reporte policial y mira quién paga: el seguro del culpable o tu collision con deducible.

Actualizado: 3 de julio de 2026

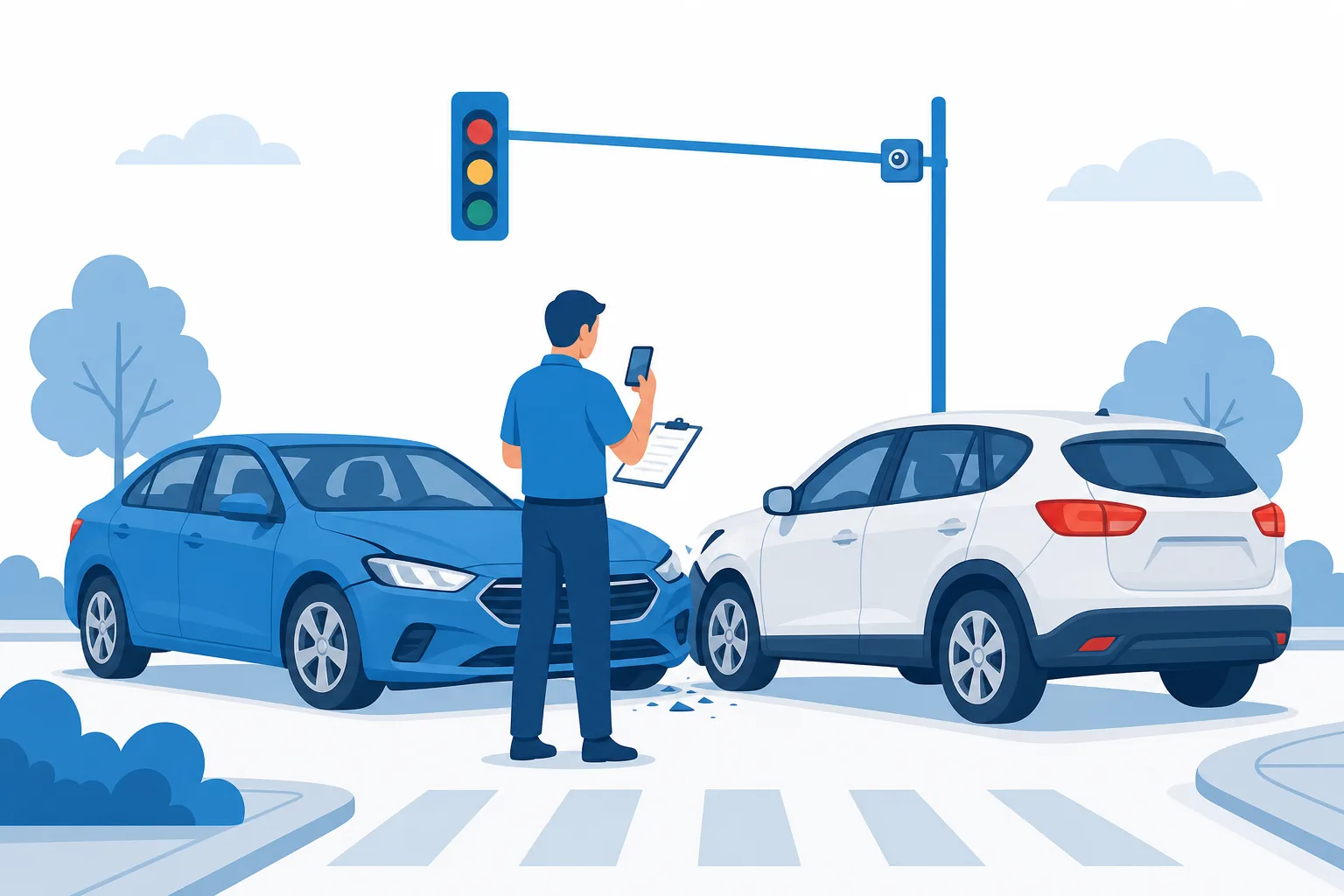

En un accidente de tránsito, ¿quién tiene la culpa?

Cómo se determina la culpa en un choque en USA: estados at-fault vs no-fault, la negligencia comparativa, y qué NO decir en la escena.

Actualizado: 3 de julio de 2026

Fred Loya Aseguranza: qué es, qué cubre y para quién sirve

Fred Loya es una aseguradora de autos para hispanos, con oficinas en tiendas y primas bajas. Qué cubre, para quién sirve y cómo cotizar en español.

Actualizado: 3 de julio de 2026

Otto Insurance en español: qué es y por qué te llaman tanto

Otto Insurance no es aseguradora: es un comparador que reparte tus datos entre cientos de agentes. Cómo funciona, la atención en español y la advertencia real.

Actualizado: 3 de julio de 2026

Cuánto dura un reclamo de accidente: etapas y plazos

Un reclamo de seguro tarda de 2 a 4 semanas (daño simple) a meses. Etapas, qué lo demora y los plazos que la ley le pone a la aseguranza.

Actualizado: 3 de julio de 2026

Cómo ser un agente de seguros de auto en Estados Unidos

Requisitos, examen de licencia, captive vs independiente y cuánto se gana (mediana USD 60,370 en 2024). Guía para arrancar en el oficio.

Actualizado: 3 de julio de 2026

Qué hacer en un accidente de automóvil: los pasos en la escena

Los pasos justo después de un choque: ponte a salvo, llama al 911, no admitas culpa, intercambia datos, saca fotos y reporta a tu aseguranza.

Actualizado: 3 de julio de 2026

Aseguranzas de carros sin licencia: cómo asegurar tu carro

Asegurar tu carro sin licencia de USA es legal: con licencia extranjera, matrícula consular o ITIN. Cómo cotizar y evitar el sobreprecio.

Actualizado: 3 de julio de 2026

Aseguranza La Familia cerca de mí: oficinas en Texas y qué saber

La Familia Auto Insurance opera solo en Texas, con más de 85 oficinas. Encuentra la más cercana, mira qué documentos atiende y qué preguntar antes de firmar.

Actualizado: 3 de julio de 2026

Allstate en español: teléfono, agente bilingüe y cómo cotizar

Allstate en español: el teléfono oficial de atención (bilingüe, 24/7), cómo dar con un agente que hable tu idioma, cotizar y la app. Compara antes de firmar.

Actualizado: 3 de julio de 2026

Seguro de carro full cover: qué cubre y cuándo conviene

Full cover no es una póliza: son liability, collision y comprehensive juntas. Qué cubre cada una, cuánto cuesta y cuándo te conviene.

Actualizado: 2 de julio de 2026

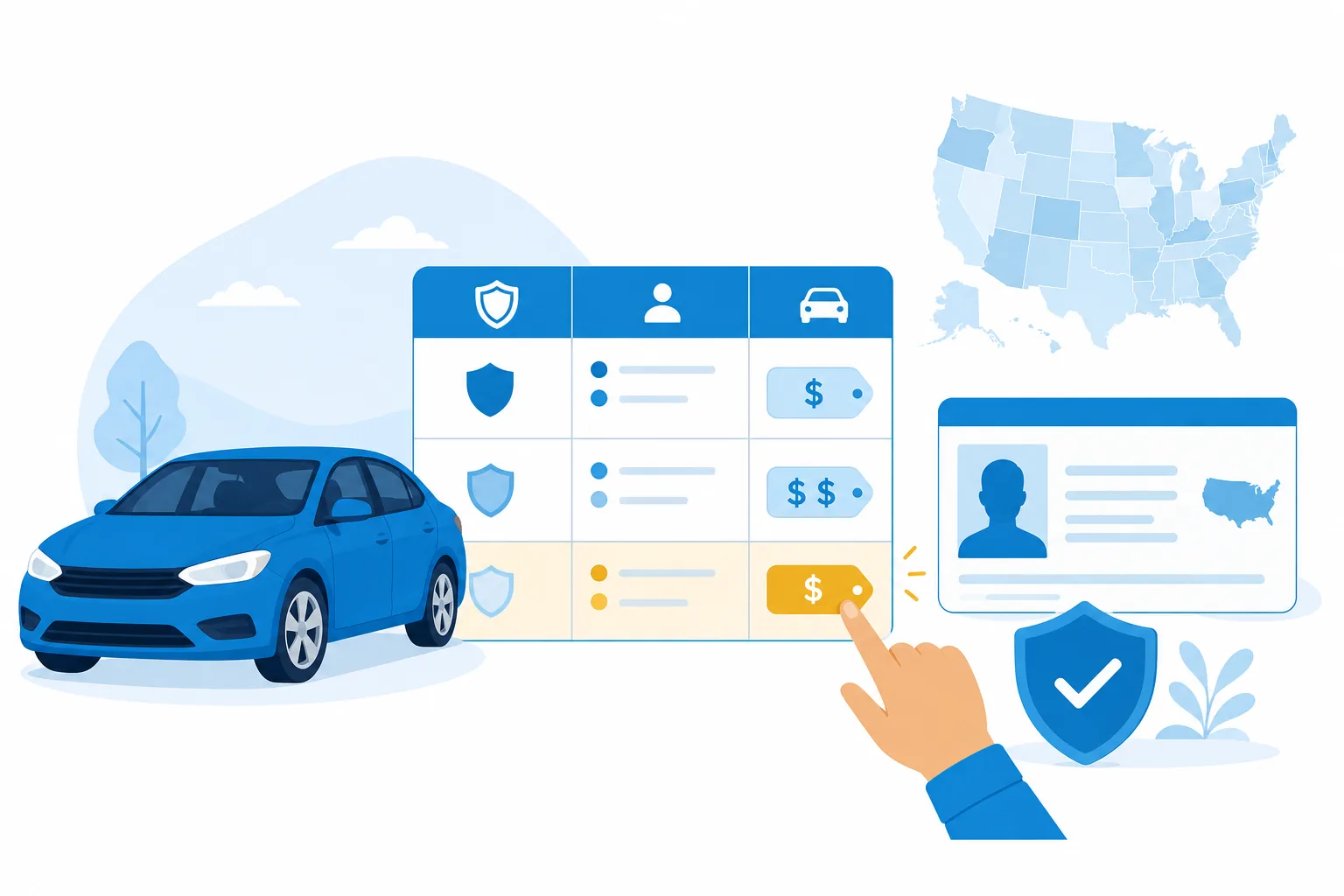

Aseguranzas de carro baratas: las más económicas y cómo sacarlas

Las aseguranzas de carro más baratas (mínima desde unos $29 a $45/mes), cómo sacarla sin Seguro Social usando ITIN y cuándo la póliza barata te sale carísima.

Actualizado: 2 de julio de 2026

Cuánto cuesta la aseguranza de un carro en Estados Unidos

Precios reales de aseguranzas de auto en USA por estado, edad y compañía. Cómo bajar tu prima y qué cobertura elegir.

Actualizado: 12 de febrero de 2026