Comprar y vender

Comprar un carro en USA siendo latino tiene sus particularidades: dealers que aprovechan, financiamientos confusos y carros con historial oculto. Te enseñamos a leer un Carfax, negociar el precio y vender tu carro de forma segura.

Carros usados en Miami por dueño: dónde buscar y cómo no caer

Dónde encontrar carros por dueño en Miami, cómo detectar al curbstoner y qué papeles revisar (título, VIN, historial) antes de pagar.

Actualizado: 3 de julio de 2026

Qué es un título limpio (clean title) y cómo verificarlo

Qué es un título limpio frente a salvage, rebuilt e inundado, qué NO te garantiza y cómo confirmar el estatus con el VIN antes de comprar usado.

Actualizado: 3 de julio de 2026

Subasta de carros chocados en USA: cómo comprar sin perder

Qué es un carro chocado en subasta, quién puede comprar en Copart e IAAI, cómo pujar, los costos ocultos y qué título salvage te llevas. Sin letra chica.

Actualizado: 3 de julio de 2026

Qué pasa si regreso mi carro a la financiera en USA

Devolver el carro a la financiera no borra tu deuda: sigues debiendo el saldo deficitario y daña tu crédito hasta 7 años. Alternativas y qué hacer.

Actualizado: 3 de julio de 2026

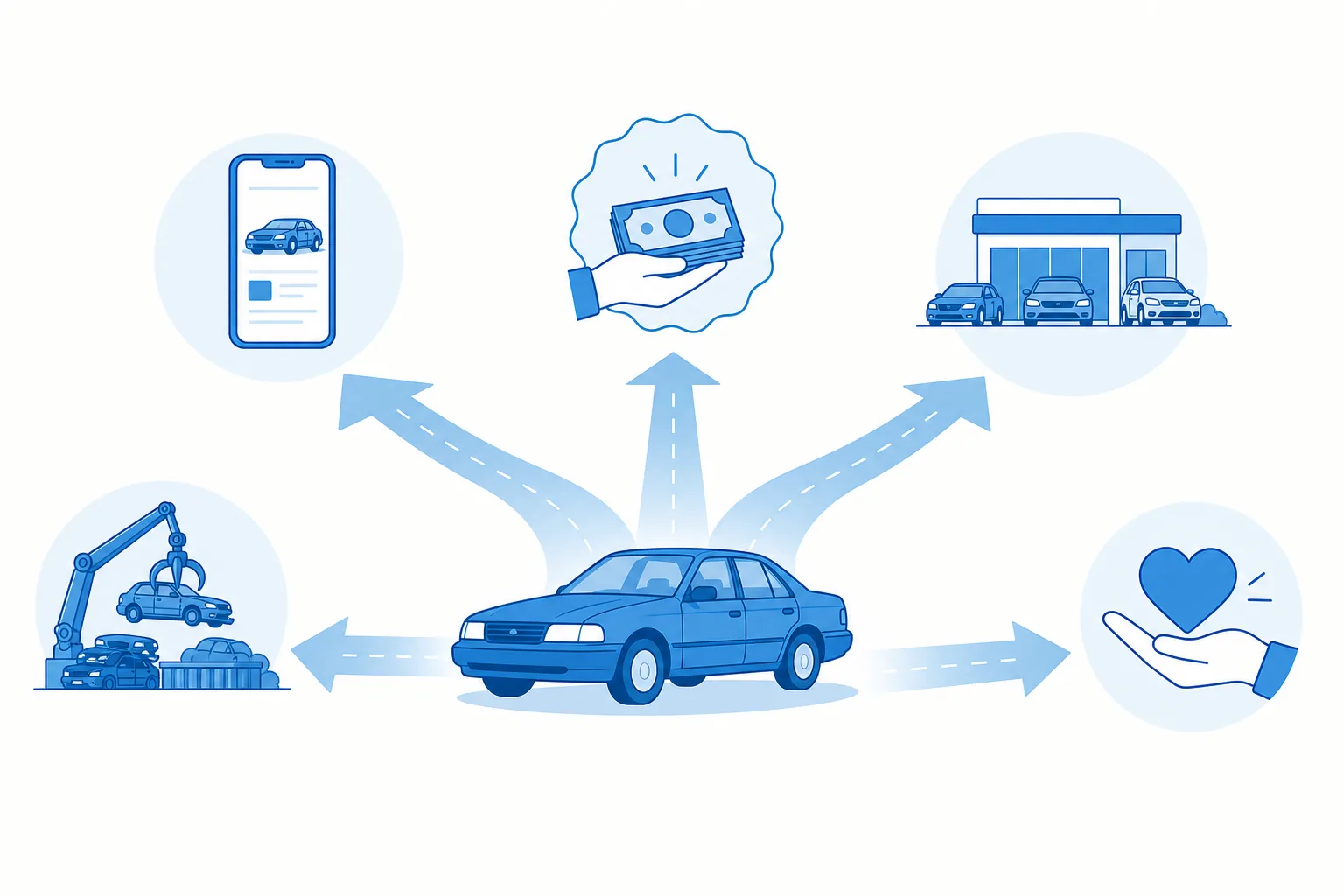

Dónde vender mi carro viejo en USA: cada opción comparada (2026)

Dónde vender tu carro viejo en USA comparado por cuánto sacas y cuánto tardas: particular, CarMax/Carvana, trade-in, yonke o donarlo. Y los papeles al vender.

Actualizado: 3 de julio de 2026

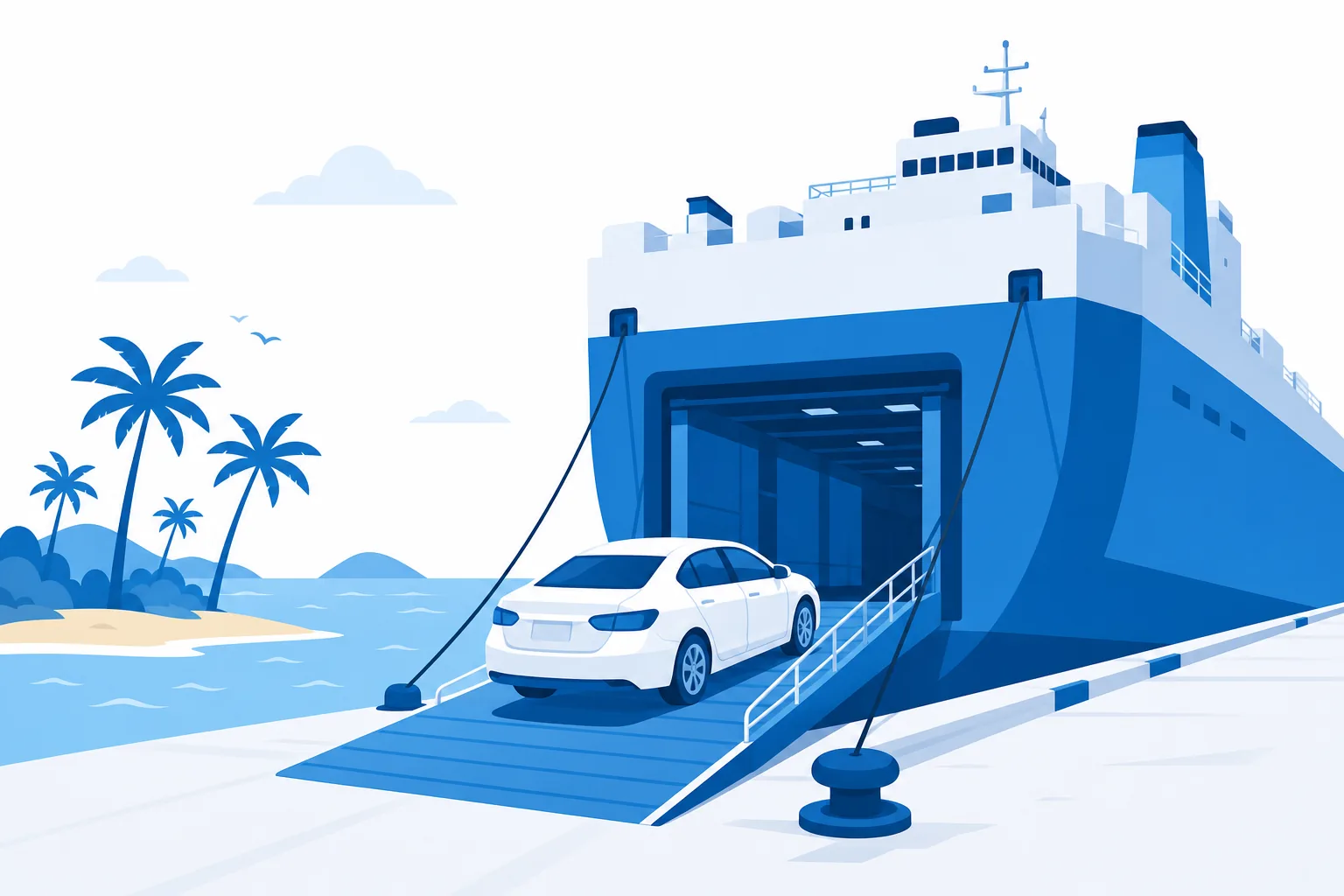

Envío de carros a Puerto Rico: costo, papeles y el arbitrio

Cómo enviar tu carro a Puerto Rico desde USA: naviera, papeles, flete y el arbitrio de Hacienda que arranca en USD 637.50 y sube al 34%.

Actualizado: 3 de julio de 2026

Forros para asientos de carro: tipos, airbag y precios 2026

Tipos de forros (universal vs a medida), materiales, la regla del airbag lateral y cuánto cuestan en serio: unos USD 20 a 480 según el juego.

Actualizado: 3 de julio de 2026

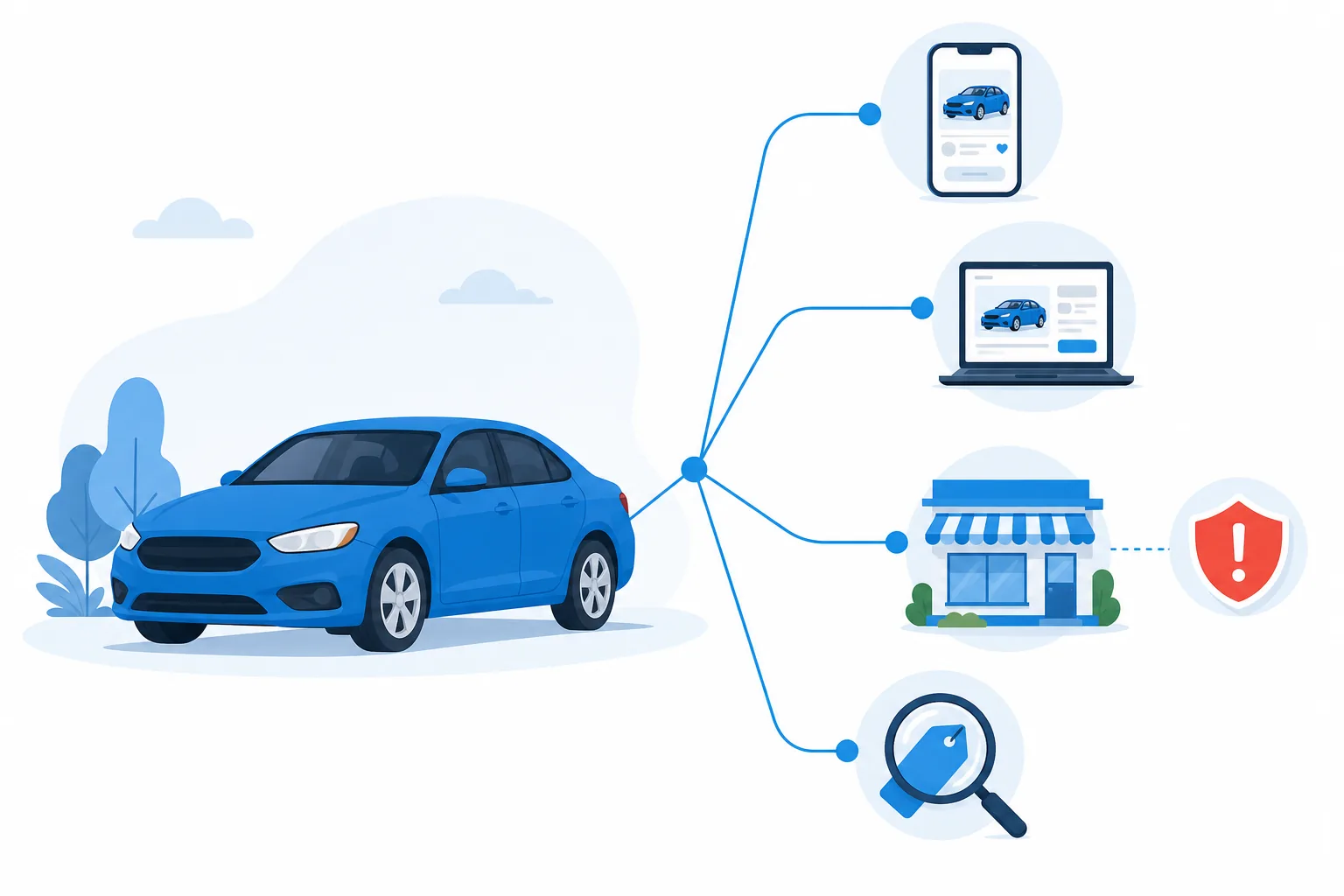

Páginas de ventas de carros usados: cuál te conviene (2026)

Dónde comprar y vender carro usado en USA: Facebook, Craigslist, Carvana, CarMax y dealers, pros y contras, y las señales de estafa de la FTC.

Actualizado: 3 de julio de 2026

Cuánto se paga de taxes por un carro en USA (tasas 2026)

Lo que pagas de taxes por un carro depende del estado: de 0% a cerca del 10%. Tabla de tasas 2026, dónde se paga y la exención de regalo familiar.

Actualizado: 3 de julio de 2026

Cuánto vale mi carro en el libro azul (Kelley Blue Book)

El libro azul es Kelley Blue Book. Te damos los 3 valores que da (trade-in, private party y retail) y cuál usar para vender, comprar o el trade-in.

Actualizado: 3 de julio de 2026

Cómo saber si un carro es robado en Estados Unidos (gratis)

Verifica gratis si un carro es robado con NICB VINCheck, las señales de alarma al comprar usado y qué hacer si descubres que es chueco.

Actualizado: 3 de julio de 2026

Cuánto cuesta poner un car wash en USA: inversión por modelo 2026

Poner un car wash cuesta desde USD 375,000 (self-service) hasta más de 7 millones (túnel). Costos reales, ingresos y riesgos, sin promesas de plata fácil.

Actualizado: 3 de julio de 2026

Cuánto cuesta un trailer en USA: precios 2026 por tipo

Precios 2026 de trailers por tipo: utility desde USD 1,500, enclosed USD 4,000 a 12,000, gooseneck +USD 10,000. Más si necesita título, placas y frenos.

Actualizado: 3 de julio de 2026

Dealer de carros cerca de mí: cuál elegir y a cuál huirle

Los tres tipos de dealer, cuál te conviene con o sin crédito (ITIN), la trampa del buy here pay here y las señales de estafa que marca la FTC.

Actualizado: 3 de julio de 2026

Carros usados por menos de $3,000: cuáles aguantan y cómo comprar

A este precio compras millas altas: modelos que de verdad aguantan, dónde encontrarlos, cómo inspeccionar antes de pagar y qué papeles exigir. Guía 2026.

Actualizado: 3 de julio de 2026

Carros eléctricos para niños: 6V, 12V o 24V y cuál comprar

El voltaje es una decisión de edad. Te decimos qué significan 6V, 12V y 24V, qué mirar antes de pagar y cuánto cuesta cada uno en 2026.

Actualizado: 3 de julio de 2026

¿Cuánto cuesta un Tesla en USA? Precios 2026 por modelo (en dólares)

Precios 2026 de cada Tesla en dólares: Model 3 desde $36,990. Más lo que se suma (impuesto, registro) y por qué el crédito de $7,500 ya no existe.

Actualizado: 2 de julio de 2026

Subastas de carros en USA: cómo funcionan y dónde participar (2026)

Lo que de verdad pagas en una subasta de carros en USA: 30-45% arriba del remate. Fees de Copart e IAA, trampas tras ganar y si puedes entrar sin licencia.

Actualizado: 2 de julio de 2026

Qué es el VIN: el número de 17 caracteres de tu carro

El VIN es el número único de 17 caracteres de tu carro. Aquí qué codifica cada parte, dónde encontrarlo y cómo decodificarlo gratis con la NHTSA.

Actualizado: 2 de julio de 2026

Cómo obtener un reporte de Carfax gratis (y la opción oficial barata)

Cómo conseguir un Carfax gratis de verdad, el reporte oficial del gobierno por unos dólares y cuándo conviene pagar Carfax o AutoCheck.

Actualizado: 2 de julio de 2026